过去十年,消费电子行业不断寻找“下一个手机级入口”。

有人押注 AI 眼镜,有人尝试智能戒指、智能家居,也有人把目光投向更高频、却长期被忽视的一个场景:睡眠。

与工作、娱乐不同,睡眠几乎不依赖用户学习成本,却直接影响情绪、效率与长期健康。全球范围内,失眠与睡眠障碍人群规模已达数亿,助眠相关支出持续增长,但真正能够被用户长期、稳定使用的消费级产品却并不多。传统方案要么停留在药物和补剂层面,要么是功能单一、体验割裂的硬件设备,始终未能形成类似手机、耳机那样的“日常必需品”。

Ozlo,正是这一趋势下的代表性公司之一。据报道,目前正处于 B 轮融资收尾阶段。Ozlo 并未创造需求,而是站在上一代 Bose Sleepbuds 留下的真实用户基础之上,通过对产品定义、功能形态与商业模式的重构,推动“睡眠耳塞”从小众配件,向具备平台潜力的睡眠系统入口演进。

在这一背景下,一批围绕“睡眠可穿戴”的新产品开始出现。它们不再试图一次性解决所有健康问题,而是选择从耳朵这一已被用户广泛接受的可穿戴入口切入,用更轻量、更无感的方式,提高用户入睡的体验。

本文将从三个层面展开:

一,为什么 Ozlo 能在一个看似小众的品类中跑出来,

二,睡眠可穿戴这一赛道的真实市场空间与增长逻辑,

三,在国内厂商快速入局的背景下,这一品类将如何演化。

当 AI、传感器与可穿戴逐渐成熟,睡眠,或许正成为下一个被技术长期“陪伴式渗透”的高频场景。

打造一副正常耳塞的同时,实现核心功能及体验的全面升级

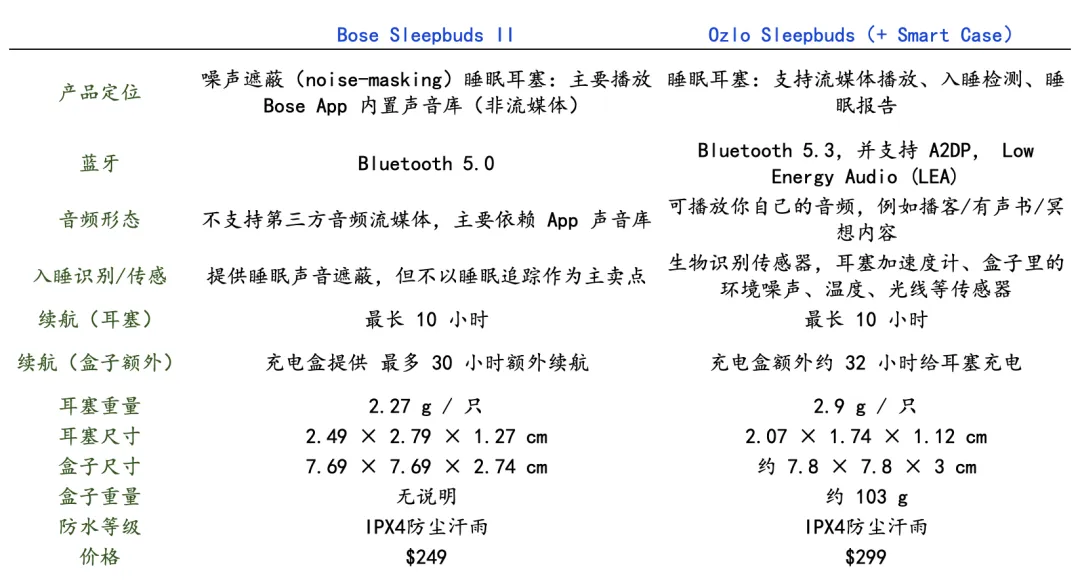

Ozlo Sleepbuds 的主体是一副专门适配睡眠的耳塞,而不是通用耳机。先把能戴着睡觉做到极致,再在这个形态上叠加智能。形态与佩戴:提供 4 种尺寸硅胶耳塞来适配不同耳道,戴着睡足够舒服同时还能遮挡噪音。沿用了 Bose Sleepbuds 的设计与贴合逻辑,佩戴稳定且对侧睡更友好,这类睡眠专用的人体工学是通用无线耳机很难兼顾的。

相比于上一代 Bose Sleepbuds,Ozlo 产品实现多方位升级:1):流媒体能力:可以播放音频内容,如播客、有声书、冥想音频,不再局限于白噪音库。2):入睡后自动切换遮噪:设备在检测到你睡着后,从正在听的内容切换到遮噪音。3):功能进一步升级:10 小时续航,以及搭配生物识别传感器监测用户呼吸、翻身等动作。

Ozlo 的定价策略不是靠更便宜,而是用更精准的 pmf ,让用户接受小幅溢价。Ozlo Sleepbuds 已开售,售价$299,相比前代 Bose 设备贵 $50。同时提供 $20/月的订阅试用计划(Ozlo Flex),降低用户试错成本。

Ozlo Sleepbuds 在 Kickstarter 上获得 5747 位支持者,共筹集 $1,405,886。用户愿意在产品尚未完全量产付费,并且 Ozlo 众筹价与最终零售价接近,意味着用户对价格的接受程度高,睡眠耳塞这一细分品类具备早期需求。Ozlo 的核心团队由前 Bose Sleepbuds 的产品、工程与算法成员组成。对睡眠可穿戴这一细分品类有完整的一线经验积累。

如何看待睡眠可穿戴的未来空间?

睡眠问题的需求足够大,Sleep Medicine的研究估算,全球约 8.52 亿成人存在失眠,16.2% 的成人患病率,其中严重失眠约 4.15 亿(7.9%)。

睡眠助眠市场主要包括褪黑素、GABA、处方安眠药、保健品及改善睡眠的天然成分,随着失眠和睡眠障碍人群增加而增长,涉及补品、器械(如智能枕头)等多种产品,市场规模巨大。2025 年约 917.6 亿美元,预计到2030 年达 1281 亿美元,为6.9% 年复合增长率(CAGR)。智能睡眠监测设备属于快增长的方向之一。

睡眠可穿戴市场规模2023 年约134 亿美元,预计 2030 年达 277.6 亿美元,为10.8% CAGR。2024 年全球可穿戴设备出货预计 5.379 亿台,且智能耳机、耳塞占可穿戴市场 60% 以上。这对 Ozlo来说,它选择的形态本身已经是主流可穿戴入口之一,可穿戴睡眠品类未来市场规模巨大。

如何看待 Ozlo 及睡眠可穿戴品类后续发展?

复盘:上一代设备没能规模化,用户不愿买单

睡眠耳塞并不是新概念。Bose 早在 Sleepbuds 产品线上做过多代尝试,但最终在 2023 年停止 Sleepbuds 相关产品,并在官方支持页面中明确表示:尽管存在一批热情用户,但产品没有达到其期望的采用、普及水平。

上一代睡眠耳塞发展受限,主要是三点原因:

1)体验不够日常化:睡眠是高频场景,但一旦使用流程复杂(必须打开 App、只能选内置声音等),长期坚持会下降。

2)场景价值偏窄:仅做遮噪功能时,功能更像高级耳塞,天花板有限。

3)价值感难以体现:当产品不能覆盖更多内容与更强个性化时,用户会把它和更便宜的耳塞/白噪音机对比,付费动力不足。

Ozlo 并不满足于一次性卖硬件。Ozlo 构建了 iOS/Android SDK,希望把睡眠识别与干预能力开放给合作方,并把收入模式延展到软件订阅与健康相关功能(例如耳鸣相关 AI 功能订阅等)。同时引入生物传感睡眠报告能力:官方披露耳塞有加速度计,智能充电盒有环境噪声、温度、光线传感器等用于生成睡眠洞察。

国内:耳机大厂 + 智能穿戴厂商齐发力,睡眠可穿戴新品频发

国内做睡眠可穿戴的厂商,大体可以分两类:

1)消费电子/耳机大厂:例如安克 Soundcore 以睡眠耳机单独开产品线。

2)智能穿戴/健康硬件厂商:例如华米Amazfit。

耳机大厂:安克 Soundcore 用更完整的产品栈抢占市场

以 Anker Soundcore 为例,其 Sleep 系列从 A10 迭代到 A20,再到 A30,并在 CES 2026 推出 A30 Special,产品路线连续且节奏稳定。这条路径的特点是长期围绕同一使用场景打磨形态,而不是一次性试水。

A20 是目前这一产品线的主力型号,单只重量控制在 3.1g,采用 Bluetooth 5.3 与 IPX4 防水设计,续航在蓝牙模式下约 10 小时、睡眠模式下可达 14 小时,并配备 580mAh 的充电盒。同时,A20 明确放弃通话功能,换取更小体积、更稳定的侧睡佩戴体验,这体现出对睡眠场景的明确取舍。

从 A30 系列开始,Soundcore 的产品升级方向出现了明显变化。相比前代主要依赖被动遮噪,A30 引入了主动降噪(ANC)、被动隔音以及自适应鼾声遮蔽组成的“三重降噪”体系,使产品从“更安静”升级为“主动对抗睡眠干扰”。这标志着其从基础睡眠硬件,向更智能的睡眠设备迈进。

A30 Special 进一步强化了软件与内容层面的绑定,意图拉长产品生命周期。通过与 Calm 合作,将 Sleep Stories 等内容直接接入 App,Soundcore 试图把睡眠耳塞变成夜间高频使用的内容载体,而不仅是一副被动播放声音的硬件。

智能穿戴厂商:Amazfit(华米)把睡眠耳塞做成健康监测入口

代表产品是 Amazfit ZenBuds,其定位并非传统耳机,而是一种为睡眠场景高度优化的轻量化可穿戴设备。

在硬件层面,ZenBuds 的设计重点是极致轻量与低存在感。官方口径通常描述为单只约 2g(不同页面根据耳塞尺寸略有差异),并采用 Knowles 动铁单元,以保证稳定、低功耗的声音输出,而非强调音质或多媒体能力。

在软件与产品目标上,ZenBuds 的重心明显偏向睡眠数据而非内容体验。设备会记录用户的睡眠状态与阶段,并通过 Zepp App 输出分析报告与改善建议,同时提供个人闹钟等基础功能,服务于长期健康管理。

从战略角度看,这类产品更像是健康数据的新入口,华米更关注的是如何将耳朵端纳入既有的可穿戴与健康产品矩阵,而非通过单一睡眠耳塞形成规模化爆品,这也决定了其在功能取舍与商业预期上的差异。

结语

回看 Ozlo 以及国内厂商的布局,睡眠可穿戴并不是一次概念层面的创新,而是对一个高频、长期场景的重构。这一赛道更考验对佩戴体验、日常使用习惯和长期价值的理解与取舍。随着传感器、算法与内容能力逐步成熟,睡眠耳塞正从单一助眠工具,演化为连接硬件、软件与健康服务的关键入口型产品。真正具备竞争力的玩家,将是那些能够在无感佩戴的前提下,实现长期稳定使用与价值提供的公司。